امریکہ ہمارے موجودہ دور میں دنیا کا سب سے طاقت ور ملک ہے۔ اس کے عروج کے اسباب اور غلبے کی کئی وجوہات ہیں جن میں بلاشبہ امریکی ڈالر بھی شامل ہے۔

یہ دنیا میں سب سے زیادہ استعمال کی جانے والی کرنسی ہے, جو سونے سے لے کر ایندھن تک سب کی قیمتوں کا تعین کرتی ہے اور چند دہائیوں سے ممالک کے درمیان زیادہ تر تجارتی تبادلوں کے لیے بھی استعمال کی گئی۔ لیکن آخر ڈالر اس مقام پر کیسے پہنچا؟

امریکہ مقروض سے قرض دہندہ تک

تاریخ میں ممالک اکثر اپنی کرنسیوں کو سونے سے جوڑتے ہیں۔ مطلب یہ ہے کہ وہ اپنے تیار کردہ ہر بینک نوٹ کے لیے سونے کی ایک مخصوص مقدار رکھتے تھے۔

چونکہ سونا محدود مقدار میں موجود ہے اس لیے رقم کی مقدار بھی محدود تھی اور اس کی چھپائی خود بخود محدود ہو گئی۔

اس بنیاد پر ممالک نے ایک دوسرے کے ساتھ تجارتی تبادلے کیے، جیسا کہ ہر ملک نے اپنی مقامی کرنسی میں ایک اونس سونے کی قیمت کا تعین کیا۔

پہلی عالمی جنگ سے پہلے ایک اونس کی قیمت 4.25 پاؤنڈ سٹرلنگ تھی۔ امریکہ میں 20.67 ڈالر، جس کا مطلب ہے کہ ہر برطانوی پاؤنڈ کی قیمت ڈالر میں 4.87 تھی۔

اس نظام کی ساکھ کو یقینی بنانے کے لیے ممالک نے اپنی کاغذی کرنسی کو زرد دھات کی مساوی رقم سے بدلنے کی ضمانت دی۔

لیکن تباہ کن جنگوں اور معاشی بحرانوں کے درمیان، ان تنازعات کے بھاری اخراجات کو پورا کرنے کی کوشش میں ممالک نے بار بار سونے کے معیار کو ترک کر دیا اور اپنے ہاتھ اٹھا لیے۔

1914 میں پہلی عالمی جنگ کے وقت یہی ہوا۔ اس وقت کئی ممالک، خاص طور پر یورپی ممالک، بشمول برطانیہ نے، جن کی کرنسی عالمی مالیاتی نظام پر حاوی تھی، فیصلہ کیا کہ وہ اپنی کرنسیوں کو سونے سے جوڑنا چھوڑ دیں تاکہ وہ زیادہ چھاپ سکیں اور اپنے فوجی اخراجات کی ادائیگیاں کر سکیں۔ اس وجہ سے ان کرنسیوں کی قدر میں کمی واقع ہوئی۔

جب یورپی ممالک جنگ، اس کی تباہی اور اس کی بھاری قیمتوں کے بوجھ تلے دبے تھے تو امریکہ، جس نے تنازعات سے دور رہنے کا فیصلہ کیا تھا، ان ممالک کو اسلحے اور دیگر سامان کی فراہمی کے بدلے میں ہر سطح پر تیز رفتار خوشحالی اور ترقی حاصل کی۔

اس طرح اس کی برآمدات میں اضافہ ہوا جس کی قیمت سونے میں حاصل کی گئی، اس سے وہ پہلی عالمی جنگ سے پہلے ایک مقروض ریاست سے 1919 تک قرض دینے والی ریاست میں تبدیل ہو گیا۔

بمشکل 20 سال گزرے تھے، جس دوران 1930 کی دہائی میں ’گریٹ ڈپریشن‘ کے بحران نے دنیا کے بیشتر ممالک کو تھکا دیا تھا، یہاں تک کہ 1939 کے اواخر میں دوسری عالمی جنگ شروع ہو گئی، جس نے یورپی ممالک کی مشکلات کو مزید بڑھا دیا اور ان کی معیشتوں اور کرنسیوں کو ایک بار پھر بری طرح متاثر کر دیا۔

اس بار بھی امریکہ جنگ میں شامل ہونے سے پہلے جنگ میں ملوث ممالک کو ہتھیار اور بنیادی اشیا فراہم کرنے لگا۔

اس نے اپنے خزانے میں سونا جمع کیا یہاں تک کہ اس کے پاس دنیا میں زرد دھات کے سب سے بڑے ذخائر جمع ہو گئے۔

ڈالر کے بارے میں حقائق

اس کی مالیاتی قیمت کچھ بھی ہو، ایک ڈالر کا بل ایک گرام وزنی ہوتا ہے۔

زیر گردش امریکی کرنسی کی قدر کے نصف سے دو تہائی کے درمیان ملک سے باہر موجود ہے۔

نئے نظام کی ضرورت

دوسری عالمی جنگ کے اخراجات متحارب ممالک، خاص کر یورپی ممالک کے لیے بہت زیادہ تھے، اور اس کی وجہ سے ہونے والی بڑی تباہی کی تعمیر نو کے لیے بڑی سرمایہ کاری کی ضرورت تھی۔

معاشی اور سیاسی انتشار میں ایک ایسا بین الاقوامی معاشی نظام ضروری تھا جو دنیا کو اس تباہی سے نکالنے کی صلاحیت رکھتا ہو۔

سونے کے معیار کو ترک کرنے والے ممالک اپنی مصنوعات کو سستا اور زیادہ مسابقتی بنانے کے لیے اپنی کرنسیوں کی قدر میں کمی، تجارتی تبادلے پر پابندیاں لگانا جس میں زیادہ کسٹم ٹیرف، امتیازی تجارتی بلاکس کے قیام کی جانب گئے جو بین الاقوامی نظام کو مزید غیر مستحکم کرنے میں معاون ثابت ہوئے۔

1939 میں دوسری عالمی جنگ شروع ہو گئی۔ 1941 میں امریکہ کے جنگ میں داخل ہونے اور اتحادیوں کی حمایت کے بعد نازی لہر کم ہونے لگی اور اتحادیوں نے نئے بین الاقوامی اقتصادی نظام کی بنیادیں تلاش کرنا شروع کر دیں۔

1942 اور 1944 کے درمیان اتحادی ممالک کے ماہرین نے ان بنیادوں پر تبادلہ خیال کرنے کے لیے، جن میں سے کچھ دو طرفہ اور دیگر کثیرالجہتی اجلاس منعقد کیے گئے، جن میں نیا اقتصادی نظام قائم ہوا۔

وہ چاہتے تھے کہ یہ نظام ٹھوس ہو، سرمائے کے بہاؤ میں تعاون کرے، تجارت کو فروغ دے، جنگ کی ہولناکیوں کے بعد بحالی کا حصول ہو اور تعمیر نو کے لیے وسائل اور مالی اعانت مہیا کرے۔

وہ چاہتے تھے کہ وہ جمود اور تنہائی پسندی سے بچیں جو پچھلی دہائی کی خصوصیت رکھتی ہے اور مختلف ممالک کے درمیان تعاون کو بڑھانے کے بعد انہوں نے یہ نتیجہ اخذ کیا کہ اقتصادی تعاون فریقین کے لیے امن اور خوشحالی کے حصول کا بہترین طریقہ ہے۔

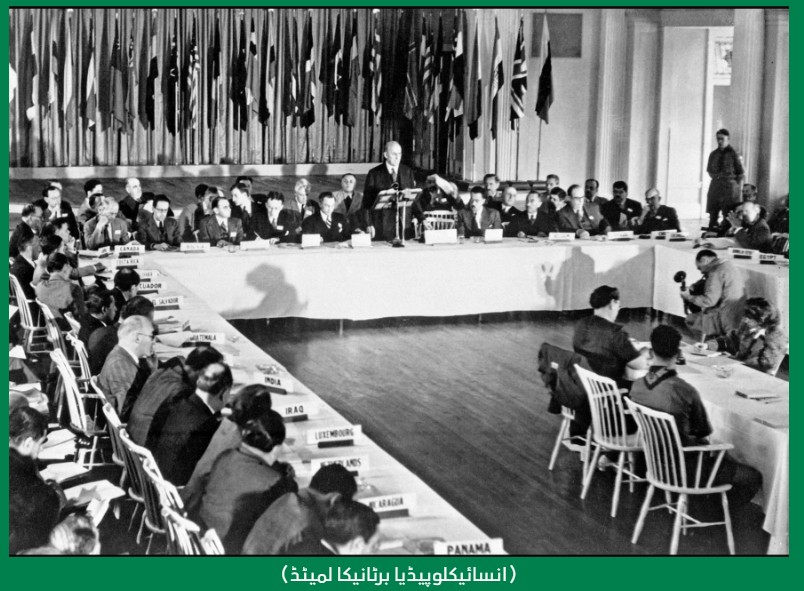

دو سال کی بات چیت کے بعد ان کوششوں کا اختتام بریٹن ووڈس کانفرنس میں ہوا۔

کینز بمقابلہ وائٹ

یکم جولائی، 1944 کو 44 ممالک کے تقریباً 730 مندوبین نے بریٹن ووڈس، نیو ہیمپشائر میں ایک نئے بین الاقوامی مالیاتی نظام کی ترقی پر تبادلہ خیال کیا جو افراتفری کو ختم کرے اور استحکام اور عالمی اقتصادی ترقی کو یقینی بنائے گا۔

ان ممالک کا مقصد مالیاتی پالیسیوں اور کرنسی کی شرح تبادلہ میں استحکام پیدا کرنا تھا تاکہ ان کے درمیان تجارتی تبادلے اور سرمائے کی نقل و حرکت کو آسان بنایا جا سکے جس سے عالمی تجارت کو بڑھایا جا سکے۔

اس مقصد کو حاصل کرنے کے لیے بنیادی طور پر دو تجاویز سامنے آئیں: پہلی برطانوی ٹریژری کے مشیر برطانوی جان مینارڈ کینز کی طرف سے، جنھوں نے عالمی مرکزی بینک کی بنیاد پر ’کلیئرنگ یونین‘ کے نام سے ایک نیا نظام قائم کرنے اور ’بینکور‘ جاری کرنے کا مطالبہ کیا۔

دوسرے امریکی محکمہ خزانہ کے چیف بین الاقوامی ماہر اقتصادیات ہیری ڈیکسٹر وائٹ تھے، جنہوں نے ممالک کو مالی اعانت فراہم کرنے کے لیے قرض دینے والے فنڈ کے قیام پر زور دیا اور کرنسی کی شرح تبادلہ کو ایک نظام کے فریم ورک کے اندر کنٹرول کرنے کا کہا جس کی بنیاد پر شرح مبادلہ کو طے کیا جانا تھا۔

تین ہفتوں کی بات چیت کے بعد بریٹن ووڈز کانفرنس نے کینز کے خدشات کو مدنظر رکھتے ہوئے وائٹ کی تجاویز کو کچھ رعایتوں اور ایڈجسٹمنٹ کے ساتھ منظور کر لیا۔

تباہ حال یورپی ممالک کو اپنی سرزمین پر تعمیر نو کے منصوبوں کی مالی اعانت کے لیے امریکی سرمائے کی اشد ضرورت تھی جبکہ امریکہ ایک بڑی معاشی اور فوجی طاقت ہونے کے علاوہ شاندار سائنسی ترقی سے لیس تھا اور جو نئے مالیاتی نظام کی قیادت کرنے کے لیے تیار تھا۔

بریٹن ووڈس کے نتائج

بریٹن ووڈز معاہدے کے تحت کانفرنس میں شریک 44 ممالک نے کرنسی کی شرح تبادلہ کو طے کرنے کے ایک نئے نظام کے قیام پر اتفاق کیا تاکہ ہر ملک اپنی کرنسی کی قیمت امریکی ڈالر کے مقابلے میں متعین کرے نہ کہ سونے کے مقابلے میں جبکہ ڈالر خود سونے سے منسلک ہو۔

کچھ لچک رکھنے کے لیے معاہدے نے ایک فیصد سے زیادہ مارجن کے اندر ڈالر کے مقابلے میں شرح مبادلہ میں کچھ اتار چڑھاؤ کی اجازت دی۔

تاہم اگر اتار چڑھاؤ اس حد سے بڑھ جاتا ہے تو رکن ممالک کے مرکزی بینکوں کو زر مبادلہ کی شرح کے استحکام کو برقرار رکھنے کے لیے ضرورت کے مطابق ڈالر کی خرید و فروخت، مانیٹری مارکیٹ میں مداخلت کرنی چاہیے۔

امریکہ کے پاس سونے کا سب سے بڑا ذخیرہ ہے، جو بین الاقوامی تجارت کے لیے ضروری ڈالر کی فراہمی کی ضمانت دیتا ہے اس شرط پر کہ ڈالر کی قیمت کو سونے کے مقابلے میں برقرار رکھا جائے۔

ممالک کسی بھی وقت اپنے نقد ڈالر کا تبادلہ سونے کی مقررہ قیمت 35 ڈالر فی اونس کی بنیاد پر کر سکتے ہیں۔

اس طرح ڈالر پیلی دھات کا مترادف بن گیا اور ’سونے کے ڈالر‘ کی شرح تبادلہ پر مبنی نظام کے تحت اسے بین الاقوامی ریزرو کرنسی میں تبدیل کر دیا گیا۔

اپنے امریکی ڈالر کے ذخائر کے جمع ہونے کے ساتھ کئی ممالک نے سرمایہ کاری کے لیے محفوظ پناہ گاہ کے طور پر امریکی ٹریژری بانڈز خریدنے کا سہارا لیا۔

اس کے علاوہ بریٹن ووڈز معاہدے نے دو بین الاقوامی اداروں کے قیام کی منظوری دی: بین الاقوامی بینک برائے تعمیر نو اور ترقی، جس کا مقصد جنگ کے بعد تعمیر نو کے لیے کم شرح سود پر ضروری قرضے فراہم کرنا تھا اور بین الاقوامی مالیاتی فنڈ، جس کا مقصد انتظامی انتظامات کرنا تھا۔

آئی ایم ایف نے اپنے مشن کو کرنسیوں اور سونے کی ایک باسکٹ کے ذریعے انجام دیا جو رکن ممالک کے تعاون سے قائم کیا گیا تھا اور اس وقت یہ رقم آٹھ ارب ڈالر سے تجاوز کر گئی تھی۔

معاہدے کے مطابق آئی ایم ایف کے بورڈ آف ڈائریکٹرز میں ہر ملک کے ووٹ کی طاقت فنڈ کے سرمائے میں اس کے حصے کے برابر تھی، جس سے صنعتی ممالک کو اس ادارے کے فیصلوں پر زیادہ کنٹرول حاصل تھا۔

بڑی تباہی

ممالک نے بریٹن ووڈز کے نظام کو شرح مبادلہ کو مستحکم کرنے اور ملکوں کے درمیان تنہائی پسند پالیسیوں کو روکنے کے لیے بہترین طریقہ کار کے طور پر دیکھا، اور اسے دوسری عالمی جنگ کے اختتام کے ساتھ نافذ کیا۔

درحقیقت Bretton Woods کے نظام نے ابتدائی طور پر شرح مبادلہ کے اتار چڑھاؤ کو کم کرنے میں نمایاں کامیابی حاصل کی، جس نے بین الاقوامی تجارتی تبادلے کو بڑھانے، اقتصادی ترقی کے حصول، اور عالمی بینک کی طرف سے فراہم کردہ قرض کے طریقہ کار کی کامیابی میں اہم کردار ادا کیا۔

مزید پڑھ

اس سیکشن میں متعلقہ حوالہ پوائنٹس شامل ہیں (Related Nodes field)

تاہم یہ نظام 1960 کی دہائی میں امریکی معیشت پر کئی وجوہات کی بنا پر بڑھتے ہوئے دباؤ کی روشنی میں زیادہ دیر تک نہیں چل سکا۔

-16 یورپی ممالک میں تعمیر نو کے لیے امریکی ’مارشل پلان‘ کے اخراجات، جس کی رقم 13 ارب ڈالر سے زیادہ تھی۔

- سرد جنگ اور سوویت یونین کے ساتھ تصادم کے اخراجات، بشمول غیر ملکی امداد اور یونان اور ترکی میں کمیونزم پر قابو پانے کے لیے ’ٹرومین پلان‘ جس کی لاگت 400 ملین ڈالر تک پہنچ گئی۔

- یورپی ممالک اور جاپان کے ساتھ تجارت کے لیے امریکی سہولیات جب تک کہ یہ معیشتیں اپنے آپ کو بحال نہ کر لیں اور ان کی مصنوعات امریکی برآمدات کے ساتھ زیادہ مسابقتی ہو جائیں، اور ان کے کرنسی اور سونے کے ذخائر 1959 تک امریکہ کے ذخائر کے متوازی ہو جائیں۔

- امریکہ میں مہنگائی میں اضافے اور ویتنام جنگ کے لیے درکار بڑے پیمانے پر فوجی اخراجات کے اثرات، اور واشنگٹن کے نافذ کردہ داخلی سماجی بہبود کے پروگراموں کی لاگت کی وجہ سے ادائیگیوں کے امریکی توازن میں خسارہ۔

ان اور دیگر عوامل نے امریکہ کو اپنے اخراجات کی مالی اعانت کے لیے مزید ڈالر پرنٹ کرنے پر مجبور کیا اور دنیا کے مختلف حصوں میں ڈالر کی سپلائی کا حجم بڑھ گیا جب کہ امریکی سونے کے ذخائر میں متوازی اضافہ دیکھنے میں نہیں آیا۔

نتیجتاً، واشنگٹن کی تحویل میں سونے کی مقدار سے زیادہ ڈالر موجود ہیں کیونکہ کوئی بھی ملک، چاہے وہ کتنا ہی طاقتور کیوں نہ ہو، اپنے توازن سے باہر نکلے بغیر دوسرے ممالک کے خسارے کو پورا نہیں کر سکتا۔

نتیجتاً دنیا میں ڈالر کی سپلائی میں اضافے کے بدلے امریکی سونے کے ذخائر میں کمی کے ساتھ ہی ڈالر اپنی حقیقی قدر کھونے لگا اور ملکوں میں شکوک و شبہات پیدا ہونے لگے اور اس کی صلاحیت پر اعتماد اٹھنے لگا۔

امریکی حکومت اپنی ذمہ داری پوری کرنے کے لیے ڈالر کو سونے سے بدلنے کے لیے ڈگمگانے لگی۔

نتیجے میں ممالک، خاص طور پر یورپ، نے اپنے ڈالر کے ذخائر کو سونے سے بدلنا شروع کیا، جس کی وجہ سے زرد دھات کے امریکی سٹاک میں کمی واقع ہوئی۔

جیسے جیسے ممالک نے بڑھتے ہوئے خطرات کو محسوس کیا، ان کی سونے کی مانگ بڑھ گئی۔

امریکی معیشت پر بڑھتے دباؤ کی روشنی میں امریکہ نے دوسرے ممالک کے مرکزی بینکوں کے تعاون سے ڈالر اور مالیاتی نظام کو بچانے کے لیے مقامی اور بین الاقوامی اقدامات کرنے کی کوشش کی، جس میں مارکیٹ میں مرکزی بینکوں کی مداخلت پر رضامندی شامل تھی۔

بالآخر، سونے کے ذخائر میں مزید کمی سے بچنے کے لیے امریکی صدر رچرڈ نکسن نے 15 اگست، 1971 کو ادائیگیوں کے توازن میں خسارے، بلند افراط زر اور بے روزگاری جیسے مسائل کو حل کرنے کے لیے ایک اعلان کیا۔

اس منصوبے میں امریکہ کا سونے کے لیے اپنے ڈالر کا تبادلہ روکنے کا چونکا دینے والا فیصلہ تھا، جو بین الاقوامی سطح پر بریٹن ووڈس نظام کے خاتمے کے لیے پہلی چنگاری ثابت ہوئی اور 1973 تک اس کا مکمل خاتمہ ہو گیا۔

فلوٹ پالیسی

بریٹن ووڈز معاہدہ ختم ہونے سے کرنسی کی شرح تبادلہ کو مستحکم کرنے کا ڈی فیکٹو طریقہ کار ختم ہو گیا۔ امریکی ڈالر اب سونے سے بندھا ہوا نہیں۔

اس نظام کے خاتمے کے ساتھ ہی عالمی مالیاتی نظام فلوٹنگ موڈ میں چلا گیا جو آج نافذ ہے، جس میں بازاروں میں طلب اور رسد کے طریقہ کار کے مطابق کسی بھی ملک میں کرنسی کی شرح تبادلہ آزادانہ طور پر طے کی جاتی ہے۔

اب بہت سے ممالک نے اپنی شرح مبادلہ کو یا تو مکمل طور پر آزادانہ یا ایک مخصوص حد کے اندر اتار چڑھاؤ کی اجازت دے کر یا اپنی کرنسی کی قدر کو دیگر کرنسیوں جیسے ڈالر یا کرنسیوں کی باسکٹ سے منسلک کر کے منظم کر لیا۔

آج بھی ممالک ڈالر پر بہت زیادہ انحصار کرتے ہیں اور امریکی ٹریژری سکیورٹیز کو اب بھی رقم کو ذخیرہ کرنے اور سرمایہ کاری کے لیے محفوظ پناہ گاہ سمجھا جاتا ہے۔

اس کا ثبوت یہ ہے کہ 2024 کی دوسری سہ ماہی تک دنیا کے مرکزی بینکوں کے نصف سے زیادہ ذخائر امریکی ڈالر میں تھے۔

مسابقتی کرنسی

ممالک کئی وجوہات کی بنا پر غیر ملکی کرنسی کے ذخائر کو برقرار رکھتے ہیں۔ مثال کے طور پر اندرون ملک معاشی بحرانوں کا مقابلہ کرنے کے لیے، درآمدات کے لیے، قرضوں کی ادائیگی اور اپنی کرنسی کی قدر کو ایڈجسٹ کرنے کے لیے اپنے ذخائر کو کرنسیوں میں ذخیرہ کرنے کے خواہاں ہیں۔

امریکی ڈالر اب بھی بین الاقوامی تجارتی تبادلوں میں سب سے زیادہ استعمال ہونے والی کرنسی ہے۔

تیل جیسی اہم ترین اشیا کی خرید و فروخت اسی کے ذریعے ہوتی ہے اور چونکہ کچھ بڑی معیشتیں جیسے کہ سعودی عرب اپنی کرنسیوں کو اس سے جوڑتی ہیں، اس لیے ہم دیکھتے ہیں کہ ڈالر آج تک دنیا میں ریزرو کرنسیوں کے تخت پر براجمان ہے۔

اس کے علاوہ ممالک اپنے ذخائر کو محفوظ ٹریژری بانڈز میں لگانے کا بھی سہارا لیتے ہیں جو امریکی ٹریژری بانڈز کی طرح خریدنا، بیچنا اور لیکویڈیٹ کرنا آسان ہے۔

ڈالر کا یہ پھیلاؤ اور یو ایس ٹریژری بانڈ مارکیٹ کا حجم اور اہمیت امریکہ کو دوسرے ممالک پر برتری دیتا ہے، حالانکہ ان میں سے کچھ کا کہنا ہے کہ اس کے کئی منفی اثرات بھی ہیں۔

واشنگٹن بہت آسانی سے بیرون ملک سے قرض لے سکتا ہے اور اپنے مخالفین پر مالی پابندیاں لگا سکتا ہے۔

لیکن دوسری کرنسیوں کا کیا ہو گا؟ کیا ایسی کوئی چیز نہیں جو امریکی ڈالر کا مقابلہ کر سکے یا اس کی جگہ لے سکے؟

ماہرین اقتصادیات کے مطابق کسی بھی مقامی کرنسی کی عالمی ریزرو آپریشن بننے کی اہلیت کا تعین کرنے کے لیے کئی بنیادی عوامل ہیں، بشمول:

- ملک کی مقامی معیشت کا حجم جو کرنسی کا مالک ہے۔

- بین الاقوامی تجارت میں ملکی معیشت کی اہمیت

- کرنسی کے مالک ملک کی مالیاتی منڈیوں کا حجم، گہرائی اور کھلا پن

- کرنسی کی تبدیلی

- کرنسی کو پیگ کرنسی کے طور پر استعمال کریں۔

- کرنسی کے مالک ملک کی گھریلو معاشی پالیسیاں

مثال کے طور پر ان عوامل کو دیکھتے ہوئے یورو ایک عالمی ریزرو کرنسی کے طور پر ابھرتی ہے جو ڈالر کے ساتھ مقابلہ کرسکتی ہے۔

یہ عالمی زرمبادلہ کے تقریباً 20 فیصد ذخائر کے ساتھ سب سے زیادہ استعمال ہونے والی ریزرو کرنسیوں میں دوسرے نمبر پر ہے۔

یورو استعمال کرنے والی یورپی معیشت کا حجم بڑا ہے، اس کی برآمدات امریکی برآمدات سے زیادہ ہیں اور یورو ممالک کے مضبوط مرکزی بینک اور مالیاتی منڈیاں ہیں۔

لیکن اس کرنسی کو درپیش ایک بڑی رکاوٹ اس کا ایک مشترکہ خزانہ اور ایک متحد یورپی بانڈ مارکیٹ کا فقدان ہے، کیونکہ یورو زون میں ہر ملک کا اپنا خزانہ اور مالیاتی منڈی ہے، جو عالمی ریزرو کے طور پر امریکی ڈالر کے ساتھ یورو کے مقابلے کو محدود کرتی ہے۔

چینی یوان بھی ڈالر کے مقابلے میں ایک کرنسی کے طور پر نمایاں ہے۔ خاص طور پر چونکہ چینی معیشت دنیا کی دوسری بڑی معیشت ہے، لیکن بیجنگ کی اپنی کرنسی کو بین الاقوامی بنانے کی کوششیں حال ہی میں شروع ہوئیں، اور اسے بین الاقوامی مالیاتی فنڈ کی باسکٹ میں شامل نہیں کیا گیا۔

دیگر مسابقتی کرنسیوں میں ہمیں جاپانی ین ملتا ہے، جو عالمی ریزرو کرنسیوں کی فہرست میں تیسرے نمبر پر ہے۔

ڈالر اپنے تخت پر براجمان

ڈالر امریکہ کو جو اثر و رسوخ دیتا ہے اس نے کچھ ممالک کو متبادل تلاش کرنے پر مجبور کر دیا ہے اور درحقیقت اپنی برتری برقرار رکھنے کے باوجود ڈالر دیگر کرنسیوں سے بڑھتا ہوا مقابلہ دیکھ رہا ہے کیونکہ عالمی ذخائر میں اس کا حصہ 71 فیصد سے کم ہو گیا ہے ۔ 2024 کے آغاز میں تقریباً 59 فیصد۔

اس کے برعکس بین الاقوامی مالیاتی فنڈ کے اعداد و شمار کے مطابق دیگر غیر روایتی کرنسیوں جیسے کہ آسٹریلوی ڈالر، سوئس فرانک اور چینی یوان کا حصہ 1999 میں دو فیصد سے بڑھ کر 2024 میں 11 فیصد ہو گیا۔

اس مقابلے اور ڈالر کی گراوٹ کی کئی وجوہات ہیں، جن میں واشنگٹن کی طرف سے متعدد ممالک، خاص طور پر روس، چین، وینزویلا اور ایران پر عائد اقتصادی پابندیاں بھی شامل ہیں، جس کی وجہ سے ان ممالک نے ڈالر پر اپنا انحصار کم کرنے کی کوشش کی اور دوسرے راستے تلاش کرنا شروع کر دیے ہیں۔

ڈالر کی پوزیشن کو خطرے میں ڈالنے والا ایک اور عنصر امریکی قرضوں کا حجم اور امریکہ میں مالی عدم استحکام ہے۔

ڈالر کی کشش کو متاثر کرنے والا ایک اور عنصر مرکزی بینکوں کی طرف سے جاری کردہ ڈیجیٹل کرنسیاں بھی ہیں، جو ممالک کے درمیان پیسوں کے لین دین اور تبادلے میں سہولت فراہم کرتی ہیں۔

ان وجوہات کی بنا پر بعض ماہرین کا خیال ہے کہ عالمی ریزرو کرنسی کے طور پر ڈالر کی قیادت خطرے میں ہے۔ تاہم، زیادہ تر ماہرین اقتصادیات اس بات پر متفق ہیں کہ ہری کرنسی یہ قیادت برقرار رکھے گی اور تخت سے اسے نہیں ہٹایا جاسکے گا۔

یہ تحریر انڈپینڈنٹ عربیہ پر شائع ہوچکی ہے۔ اسے ایلیانا ڈیگر نے لکھا اور تیار کیا۔